星展與渣打接連開設加密銀行,對大眾以及既有加密市場的影響是什麼?

2020-12-19

相關文章

證交所會計新制解析:USDT 列「無形資產」,企業如何靠技術搞定「鏈上備查簿」?

為什麼穩定幣轉帳在規模化後開始失控:對帳、合規與地址風險

企業在評估白牌錢包時,常常卡住的不是技術

熱門文章

企業開始收 USDT 後,財務流程會怎麼改變?CFO 必讀的穩定幣收款指南

KryptoGO 介紹:去中心化錢包,自己的錢自己保管!

【8/3 駭客大事件】Solana 生態系錢包被盜危機,我該如何自保?

在元宇宙的 10 個注意事項,保護你的加密資產

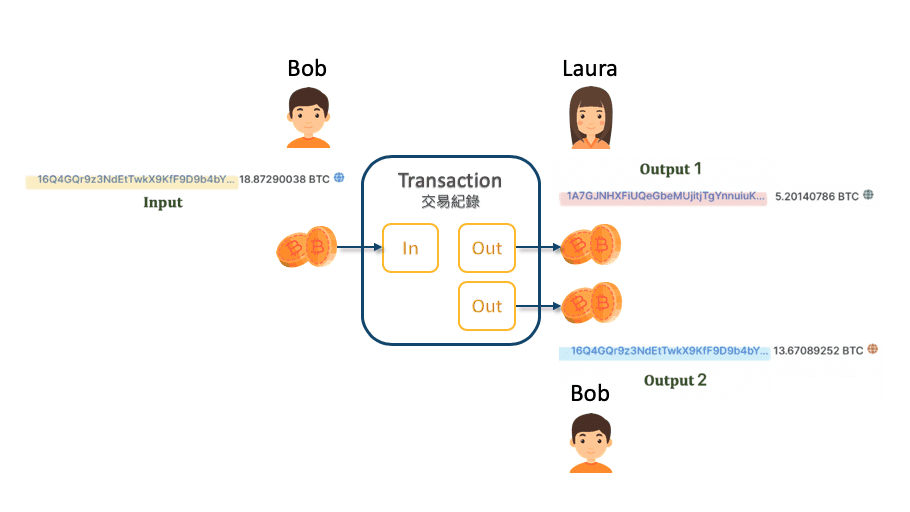

Blockchain 101 (下集) — 從區塊鏈瀏覽器一窺比特幣『公開式帳本』& UTXO 記帳模式

熱門標籤

熱門文章最新資訊NFT區塊鏈DeFi資訊安全金融監管產品更新